随着数字化与智能化的浪潮席卷全球,2019年的医疗器械行业呈现出前所未有的变革态势。行业巨头的发展已不再局限于传统的硬件制造,而是深度融入计算机软硬件技术,构建起从诊断、治疗到康复的全方位数字医疗生态。本文将通过一张逻辑结构图,为您清晰解读2019年全球知名医疗器械企业的发展规模与核心产品布局,并重点剖析其背后的计算机软硬件开发如何成为驱动行业未来的核心引擎。

一、 行业格局与规模概览:软硬件融合重塑竞争版图

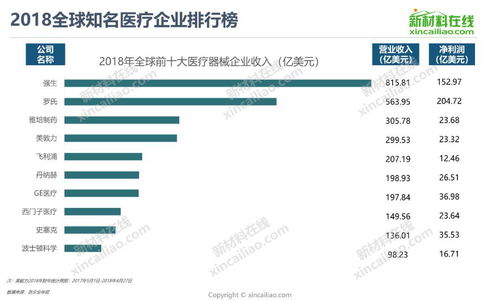

2019年,全球医疗器械市场延续了“强者恒强”的格局,美敦力、强生、西门子医疗、GE医疗、飞利浦、雅培、波士顿科学等巨头占据了市场的主要份额。衡量其“规模”的维度已从单一的营收数字,拓展至研发投入占比(尤其在数字化、人工智能领域的投资)、软件服务收入、以及通过并购整合软硬件技术公司的能力。例如,美敦力通过收购专注于医疗数据分析的公司,强化其手术机器人及慢性病管理平台的智能内核;飞利浦则全面转型为健康科技公司,其营收中与互联关护、健康信息化相关的解决方案占比显著提升。

二、 核心产品布局图谱:从硬件设备到智能解决方案

各大企业的产品线可归纳为四大核心板块,且每个板块都深度依赖计算机软硬件的协同创新:

- 影像诊断设备(CT、MRI、超声等):硬件层面,追求更高精度、更快扫描速度的探测器与处理器;软件层面,深度融合人工智能算法,实现病灶自动识别、影像三维重建与辅助诊断。例如,GE医疗的“爱迪生”人工智能平台、西门子医疗的AI-Rad Companion系列,都是软硬件结合的典范。

- 体外诊断(IVD)与生命信息监护:硬件表现为自动化、高通量的检测分析仪器;软件则体现在实验室信息管理系统(LIMS)、远程患者监护平台以及基于大数据的个体化诊疗建议。雅培的连续葡萄糖监测系统,其核心是传感器(硬件)与手机App数据分析算法(软件)的无缝连接。

- 微创手术与介入治疗设备:以手术机器人为代表,是机械工程、精密传感(硬件)与实时影像导航、手术规划软件的高度集成。直觉外科公司的达芬奇系统,其核心竞争力正源于其专有的硬件器械与三维视觉控制软件系统。

- 慢性病管理及康复设备:包括起搏器、神经刺激器等有源植入物,以及家用康复设备。这些产品日益“智能化”,依赖于低功耗芯片、生物传感器(硬件)以及云端数据管理、患者应用程序(软件)构成的完整生态系统。美敦力的Sugar.IQ糖尿病管理应用即是典型。

三、 计算机软硬件开发的战略支点作用

通过上图分析可见,计算机软硬件开发已渗透至医疗器械的每一个环节,并成为企业战略布局的关键:

- 硬件开发:聚焦于专用集成电路(ASIC)、高精度传感器、微型化执行器、边缘计算模块等,追求更小、更智能、更互联。这为数据采集与实时处理提供了物理基础。

- 软件开发:涵盖嵌入式设备操作系统、算法模型(机器学习/深度学习)、云计算平台、移动应用及网络安全。其目标是实现数据价值最大化,提供临床决策支持、工作流程优化和个性化患者管理。

- 系统集成:将专用的医疗硬件与复杂的软件算法、云服务无缝整合,形成稳定、可靠且符合严格医疗法规(如FDA软件预认证)的智能医疗解决方案。这是巨头们构建竞争壁垒的核心能力。

四、 与展望

2019年的图谱清晰地表明,全球医疗器械领导者的赛道已经从“设备制造商”转向“数字化健康解决方案提供商”。企业的规模优势正通过其在计算机软硬件,特别是人工智能、物联网和数据分析领域的投入与整合能力来巩固和放大。随着5G、边缘计算和高级AI算法的进一步成熟,软硬件更深度的融合将继续重塑产品形态、商业模式乃至整个医疗健康服务体系。那些能率先构建开放、协同、智能的“技术栈”的企业,将在新一轮行业洗牌中占据制高点。

(注:本文为基于2019年行业公开信息的结构性解读,具体企业数据与最新动态请参考其官方财报及发布。)